Es liegt nahe, den Begriff Low-Profit an Nachhaltigkeitskonzepte zu koppeln, z. B. an CSR (Corporate Social Responsibility), SRI (Socially Responsible Investment), ESG (Environment, Social, Governance) sowie an nationale und internationale Normen, Leitlinien und Regelwerke (SDG, UN Leitprinzipien für Wirtschaft und Menschenrechte, UN Global Compact, ILO Kernarbeitsnormen, ISO 26000 u. a.).

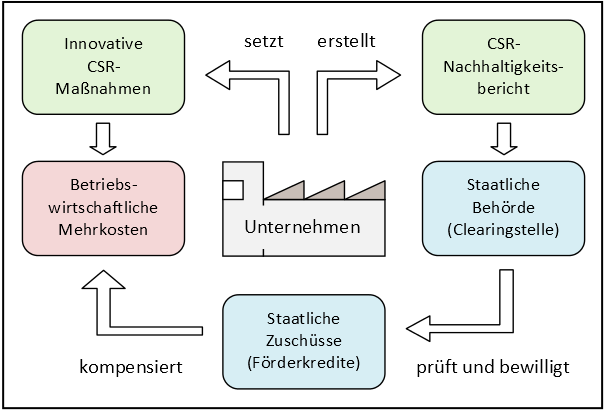

Low-Profit-Investitionen sind aus klassischer, betriebswirtschaftlicher Sicht unwirtschaftlich und daher auf staatliche Förderung angewiesen. Dazu braucht es ganz neue, einheitliche und verwaltungsarme CSR-Förderregime und verbindliche Förderrichtlinien. Ziel der staatlichen Förderung ist es, dass Unternehmen über den Bankable Business Case hinaus ein zusätzliches CSR-Potenzial ausloten und erschließen, indem sie innovative CSR-Maßnahmen auf Low-Profit-Basis umsetzen.

Um die Finanzierung von Low-Profit-Investitionen mit Hilfe staatlicher Förderungen nicht einfach auf eine gesamtgesellschaftliche Ebene zu verlagern bedarf es einer aufkommensneutralen Gegenfinanzierung durch neue Steuern. In Frage kommen umwelt- und vermögensbezogene Steuern. Der Low-Profit Case for CSR eröffnet demnach einen gesellschaftspolitischen Diskurs über Steuern, Subventionen und strenge soziale und ökologische Standards, nach denen die Förderungen vergeben werden.

Die Abbildung zeigt den Low-Profit Case for CSR. Im Zentrum steht das Unternehmen, das innovative CSR-Maßnahmen setzt und einen Nachhaltigkeitsbericht erstellt. Eine staatliche Behörde überprüft dies und bewilligt daraufhin Förderkredite, um das Unternehmen finanziell zu unterstützen. Auf diese Weise schafft man einen langfristigen und planbaren Rahmen für jene Unternehmen, die nachhaltig ausgerichtet sind. Das Schöne daran ist, dass es den Unternehmen freigestellt ist, sich für CSR zu engagieren. Wenn sie es tun, dann sollten sie auch mit staatlicher Unterstützung rechnen können.